Демченко пішла, а Лагутіна рулить! Секрети київських податківців які намагаються приховати

Демченко пішла, а Лагутіна рулить! Секрети київських податківців які намагаються приховати

У відповідності до Податкового Кодексу України, зі змінами і доповненнями від 1 березеня 2017 року, порядок проведення фактичної перевірки суб’єктів господарювання регулюється ст.80 Кодексу, а саме – п.80.1. ст. 80, п.80.2. ст. 80, п.80.3. ст.80, п.80.4. ст.80, п.80.6. ст.80.

На підставі вищевказаних норм Податкового Кодексу України особа 1 як споживач і керівник громадської організації впродовж 1,5 (півтори) року звертався на особисті прийоми та надсилав біля 26 (двадцяти шести) заяв і повідомлень голові Державної фіскальної служби України про тривале порушення норм Податкового кодексу України наступними суб’єктами господарювання, що завдали суттєвої економічної шкоди інтересам держави:

На підставі вимог п.75.1 ст.75 та п.74.3 ст.74 Податкового Кодексу України, голова ДФС України уповноважив на розгляд значної частини звернень особи 1 начальника ГУ ДФС у м.Києві Демченко Людмилу Дмитрівну «…на опрацювання в межах покладених на контролюючі органи функцій і завдань».

Начальник ГУ ДФС у м. Києві Демченко Людмила Дмитрівна в свою чергу уповноважила на розгляд перекинутих за належністю з ДФС України частину моїх звернень заступнику начальника ГУ ДФС у м.Києві Лагутіну Злату Володимирівну, а декотрі з них – розглядала особисто.

Крім того, особа 1 був на особистому прийомі у Демченко Людмили Дмитрівни, якій надав значну частину інформації (викладену у заявах) про тривале порушення норм податкового законодавства ТОВ «Адамант», ТОВ «Адамант-Телеком», ТОВ «Доклаб» і ФОП Ременніков С.В.

Демченко Л.Д. взамін того, щоби провести фактичні виїзні перевірки вказаних вище суб’єктів господарювань, вдалася до тривалого покривання ними вчинених податкових порушень і службових підроблень, при цьому явно з метою отримання неправомірної вигоди (ознаки ст.366, 368 ККУ).

З матеріалів 17 (сімнадцяти) кримінальних справ, об’єднаних в № 42015100020000229 від 14.12.2015 року та в № 32015100020000166 від 11.12.2015 року (чотири з яких напряму стосуються податкових правопорушень за ст.205, 212 КК України), матеріалів службової перевірки органами ГСУ НП в м.Києві (№ 9057/02/24-2017 від 18.08.2017 року) та інформації з державних органів (ЖЕД № 209, Дарницькою районною в м.Києві державною адміністрацією, Департаменту земельних ресурсів КМДА, Департаменту містобудування і архітектури, Дарницького РУ ДСНС України, Департаменту міського благоустрою та збереження природного середовища КМДА, КП «Керуюча компанія з обслуговування житлового фонду Дарницького району м.Києва, Департаменту з питань державного архітектурно-будівельного контролю міста Києва) витікає, що ТОВ «Адамант» і ТОВ «Адамант-Телеком» має суттєві порушення податкового законодавства, втому числі:

вчинили рейдерський захват комунальної власності:

1) дитячого майданчика;

2) прибудинкової території (приблизно 0,35 гектара).

На незаконно займаній земельній ділянці дані товариства незаконно побудували:

1) цегляні та металеві будівлі;

2) цегляні та металеві паркани;

3) гаражі.

При цьому, ТОВ «Адамант» і ТОВ «Адамант-Телеком» в особах Дорошенко Т.А., Пєтухова І.М. та Лагодич Н.В. 13 років поспіль не сплачують податків за користування землею і експлуатацію новобудов.

Що стосується особи 1, як споживача послуг цих двох підприємств, то останні з 2003 року по 2016 рік безпідставно справляли з нього кошти за послуги, на значну частину яких вони не мають жодних документів і дозволів, і які вони в основному не оподатковували.

Зрештою вказані два підприємства незаконно відібрали в особа 1 два сайти і один домен, а згодом – незаконно продали цей домен харківському скупнику краденого, зробивши приватне підприємство особа 1 збитковим впродовж останніх 2 (двох) років.

Виходячи з цивільної справи №753/8648/16-ц за позовом особа 1 до ТОВ «Адамант» і ТОВ «Адамант-Телеком», Дорошенко Т.А., Пєтухов І.М. та Лагодич Н.В. надали пояснення суду, що вони не надавали послуги хостингу і делегування домену особі 1 впродовж 2012-2016 року, при цьому залишаючи відкритими факти того, а куди ж останні дівали його банківські перекази і чому їх не оподатковували? Також незрозумілим залишається те, на якій підставі ТОВ «Адамант» без належного повідомлення особи 1 і отримання від нього дозволу передав на обслуговування його два сайти і один домен ТОВ «Адамант-Телеком»?

Це саме стосується і того, на якій підставі ТОВ «Адамант» з 2003 по 2005 роки отримував від особа 1 чи малі кошти і чому їх не оподатковував?

Виходячи з наявної інформації у кримінальному провадженні № 42015100020000229 щодо даних підприємств з’ясовано, що значна частина їх працівників зайнята роботою надому, а значить з допущеними податковими порушеннями (приміром, відсутність табелів обліку робочого часу, відсутність відповідних договорів тощо).

Це саме стосується і ТОВ «Доклаб», де працюють надому біля 90% найнятих працівників. Крім того, згідно даних заступника міністра і начальника Управління Департаменту ліцензування МОЗ України, дане підприємство не має жодного права працювати без ліцензії МОЗ, оскільки прикриваючись наявними дозволами на розміщення реклами, фактично – надає медичні послуги.

Це саме стосується і ФОП Ременнікова С.В., який у кримінальному провадженні № 32016100030000069 від 27.09.2016 року (за ст.212 КК України) надав покази що він не реєструє жодного найманого працівника, так як усі вони являються його цивільними дружинами (цитата з Протоколу допиту).

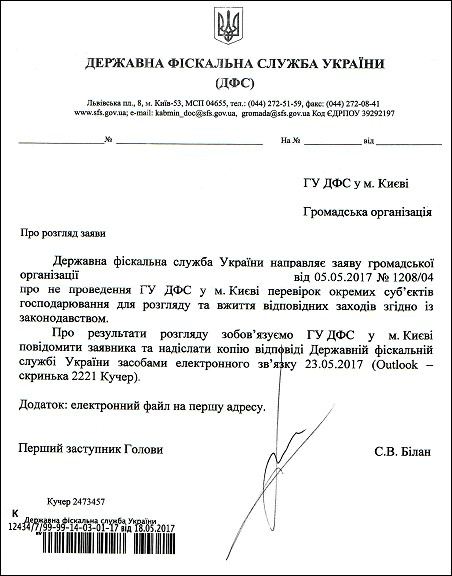

Крім того, в порядку допущених інших не менш важливих порушень податкового законодавства вказаними вище 4 (чотирма) суб’єктами господарювань, особа 1 надавав Державній фіскальній службі України і ГУ ДФС у см.Києві близько 2 (два) кілограми копій документів (особисто і у рекомендованих відправленнях), які в значній мірі перекидалися на розгляд начальнику ГУ ДФС у м.Києві Демченко Людмилі Дмитрівні.

Результатом опрацювання таких звернень було надання шахрайських письмових відповідей особисто Демченко Людмилою Дмитрівною та її заступником Лагутіною Златою Володимирівною:

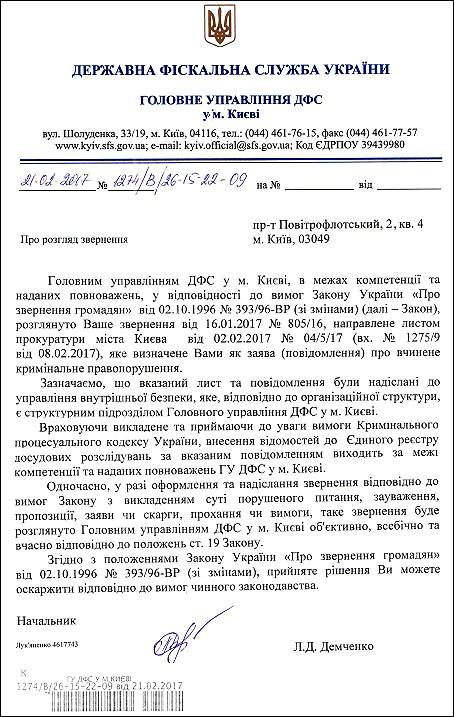

1) за № 1274/В/26-15-22-09 від 21.02.2017 року;

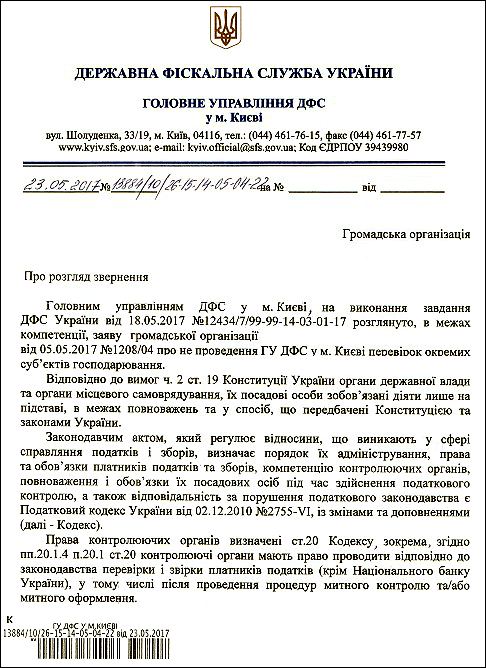

2) за № 13884/10/26-15-14-05-04-22 від 23.05.2017 року;

3) за № 12105/В/26-15-14-05-04-23 від 30.08.2017 року;

4) за № 588/10/26-15-14-05-01-14 від 12.01.2017 року та дюжину інших подібних з наступним змістом (Цитата):

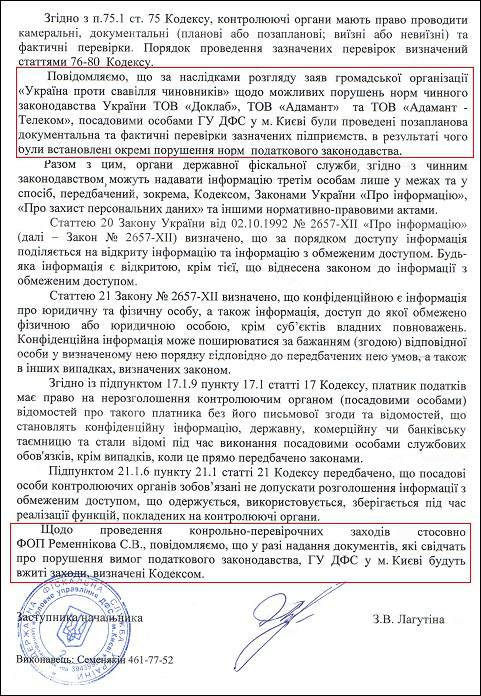

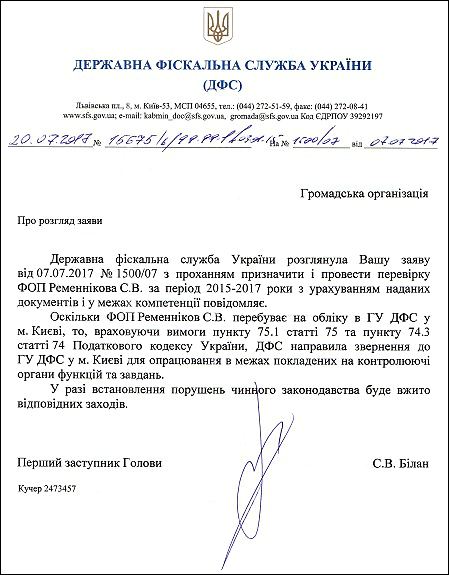

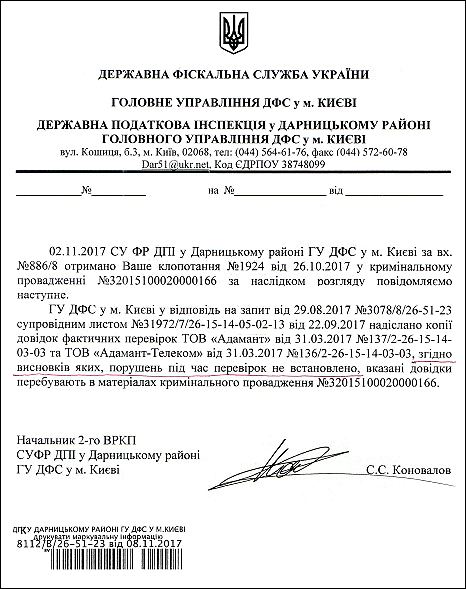

«Повідомляємо, що за наслідками розгляду заяв громадської організації (зазначення назви організації) щодо можливих порушень норм чинного законодавства України ТОВ «Доклаб», ТОВ «Адамант» та ТОВ «Адамант-Телеком», посадовими особами ГУ ДФС у м.Києві були проведені позапланова документальна та фактичні перевірки зазначених підприємств, в результаті чого були встановлені окремі порушення норм податкового законодавства. Однак, надіслані згодом листи особі 1 від заступника Голови Державної фіскальної служби України Білана Сергія Васильовича за № 15675/6/99-99-1/03-01-15 від 20.07.2017 року (щодо уповноваження начальника ГУ ДФС у м.Києві на проведення фактичної перевірки ФОП Ременнікова С.В. за періоди здійснення ним господарської діяльності – 2015-2017 роки, що і по сьогоднішній день не було виконано) та від начальника 2-го ВРКП СУФР ДПІ у Дарницькому районі м.Києва Коновалова С.С. за № 8112/В/26-51-23 від 08.11.2017 року (яким особу 1 повідомлялося, що згідно висновків проведеної працівниками ГУ ДФС у м.Києві перевірки ТОВ «Адамант» і ТОВ «Адамант-Телеком» – порушень не було виявлено) остаточно виявили в діях Демченко Людмили Дмитрівни склад кримінального правопорушення, що кваліфікується за ч.2 ст.366, ч.2 ст.364, ч.2 ст.368, ч.2 ст.396 КК України.

Щодо ФОП Ременнікова С.В., то заступник начальника ГУ ДФС у м.Києві Лагутіна З.В., що діяла за “особливим дорученням” Демченко Людмили Дмитрівни, листом № 13884/10/26-15-14-05-04-22 від 23.05.2017 року повідомила громадську організацію особи 1 про те, «…що у разі надання документів, які свідчать про порушення вимог податкового законодавства, ГУ ДФС у м.Києві будуть вжиті заходи, визначені Кодексом».

Відповідно до вищевказаної дивакуватої (!) альтернативи, Демченко Л.Д. особисто з рук особи 1 отримала саме такі докази у формі:

1) заяви за вих.№ 1146/04 від 05.04.2017 року із матеріалами вагомих доказів податкових порушень ФОП Ременніковим С.В. (а також підприємствами ТОВ «Адамант», ТОВ «Адамант-Телеком» і ТОВ «Доклаб») та доказами зловживання службовим становищем низкою посадових осіб ГУ ДФС у м.Києві в додатку (Солодченко С.В., Беспалов М.О.);

2) повторної заяви за вих.№ 1159/14 від 14.04.2017 року із матеріалами доказів податкових порушень ФОП Ременніковим С.В. (а також ТОВ «Адамант», ТОВ «Адамант-Телеком» і ТОВ «Доклаб») та фактів зловживання службовим становищем деякими посадовими особами ГУ ДФС у додатку (Солодченко С.В., Беспалов М.О.).

Також, на окреме побажання Демченко Л.Д. особа 1 додатково на її ім’я надіслав через поштову службу України додатково 0,5 кг. копій документів що доказують порушення податкового законодавства.

Однак, Демченко Л.Д. жодної дії так і не вчинила (ознаки ст.367 КК України), при цьому проігнорувавши вказівки першого заступника Голови ДФС України Білана С.В., у відповідності до його листа № 15675/6/99-99-1/03-01-15 від 20.07.17 р. (провести перевірку ФОП Ременніковим С.В. за 2015-2017 роки).

Вищенаписане дає підстави вважати, що в діяльності начальника ГУ ДФС у м.Києві Демченко Л.Д., а також службової особи, що складала лист – Лук’яненко, є склад кримінального правопорушення, що передбачене ч.2 ст.364, ч.2 ст.368, ч.2 ст.366, ч.2 ст.396 КК України.

Крім того, як для даного випадку, позиція Демченко Л.Д. і уповноваженого Лук’яненко є явно злочинною та антидержавною, що направлена на підрив довіри громадськості до органів фіскальної служби і керівників держави в цілому, що явно наруку зовнішнім ворогам України.

Демченко Л.Д. і Лук’яненко, явно через підривну співпрацю з зовнішнім ворогом, регулярно перевищують службові повноваження, тим самим саботуючи роботу податкових органів. Саботаж і бойкотування належної роботи податкових органів прирівнюються до шпіонажу і зраді інтересам держави.

Демченко Л.Д. і Лук’яненко умисно вчиняють посадові злочини на шкоду суверенітетові, територіальній цілісності та недоторканності, обороноздатності, а також державній, економічній і інформаційній безпеці України. Перехід на бік ворога в умовах воєнного стану або в період збройного конфлікту, шпигунство, надання іноземній державі, іноземній організації або їхнім представникам допомоги в проведенні підривної діяльності проти України має безжально каратися, поки сепаратисти не розпочали воєнні дії на території столиці України.

Навмисна протидія нинішній державній політиці Демченко Л.Д. і Лук’яненко вже розчарувала частину українців у нинішньому курсі нашого уряду та призводить до агресивної настроєності. Зазначене підтверджує, що в діяльності Демченко Л.Д. і Лук’яненко наявний склад додаткового правопорушення, передбачене ст.111 ККУ.

Таким чином, відомості щодо вчинення кримінальних правопорушень Демченко Л.Д. і Лук’яненко мають всі ознаки злочину, що передбачені ч.2 ст.111, ч.2 ст.364, ч.2 ст.368, ч.2 ст.366, ч.2 ст.396 КК України та підлягають невідкладному внесенню до Єдиного реєстру досудових розслідувань і є підставою для початку проведення досудового розслідування.

З цього приводу нами були подані відповідні заяви до ГПД НАБУ, ГСУ СБУ, ГСУ ГПУ про вчинені кримінальні правопорушення Демченко Л.Д. і Лук’яненко.

Очікуємо результатів адекватного реагування вказаних силових структур, резонансу небайдужої міжнародної і української громадськості, а також належної реакції мас-медіа.

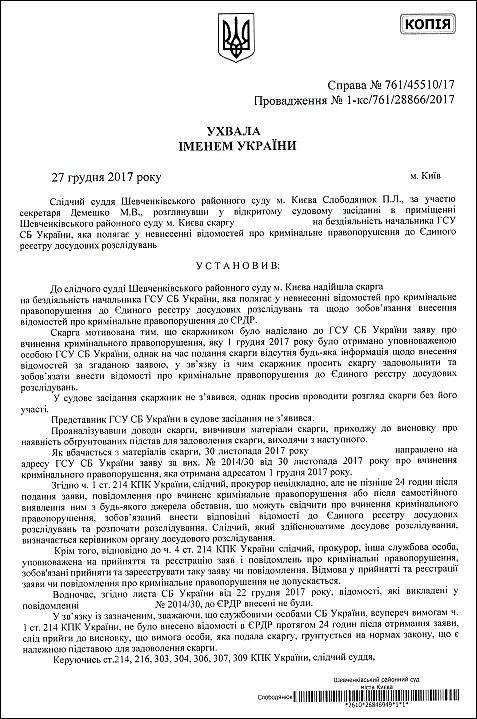

Суд зобов’язав ГСУ СБУ і ГПД НАБУ внести до ЄРДР відомості двох заяв особи 1 про вчинення злочину Демченко Л.Д. і Лук’яненко та розпочати досудове розслідування

qhiqquiqxkiurkmp />

qhiqquiqxkiurkmp />

Теги статьи: ТОВ Адамант-ТелекомТОВ АдамантНесплата податківЛагутина ЗлатаКоррупцияДФСДемченко Людмила

Статьи по теме:

Коррупционная схема с участием ДГИ и Троицкого суда в Новой МосквеТрагические смерти двух связанных с Тимуром Ивановым фигур в России подняли волну вопросов

Главной уликой по делу генерала Попова служит перевод на 1 миллион рублей

Жилищно-коммунальная коррупция в УК Южная

Загадочное обогащение заместителя директора ГБР

Распечатать Послать другу comments powered by Disqus

Загрузка...

Загрузка...

Все теги статей

Показать результаты опроса

Показать все опросы на сайте