Россия повторяет судьбу Венесуэлы, о дивном мире дешевой нефти, нужно ли менять команду Банка России

Россия повторяет судьбу Венесуэлы, о дивном мире дешевой нефти, нужно ли менять команду Банка России

Обзор блогов

Пол Кругман:

Россия-2015 и Венесуэла-1983 – что общего?

Я пытаюсь просчитать влияние скорости падения нефти на Россию. Очевидно, что это один из самых важных моментов в истории страны при Владимире Путине. Понятно, что проблемы России проистекают только из снижающейся цены на нефть, но и последствий конфликта на Украине. Но поразительно, как быстро рушится ситуация в финансовой сфере. Ставки по облигациям подскочили с уровня ниже 8% в начале этого года до 12,67% на прошлой неделе.

Напрашивается вопрос: почему Россия так уязвима? Она, в конце концов, накопила значительный профицит текущего баланса и является кредитором, а не должником. Но у частного сектора есть много внешних долгов, и объем золотовалютных резервов быстро падает.

Мне напоминает это латиноамериканский долговой кризис 1982–1983 годов. Венесуэла тогда, как и Россия сейчас, имела профицит бюджета. Но страна была в уязвимой позиции, потому что эти «излишки» были в действительности превращены в зарубежные активы коррумпированной элиты.

Конечно, есть и отличия: у Венесуэлы не было ядерного оружия.

Максим Авербух:

Максим Авербух:

Нефть

Фундаментальные факторы, играющие в пользу снижения цены на нефть:

1. Эмиссия в США завершилась.

2. Впереди цикл роста ставки ФРС (то есть роста стоимости заемных денег).

3. США резко нарастили добычу нефти и сократили импорт.

4. Дефицит бюджета США сократился до предкризисных значений, а, значит, отпала необходимость в накачивании деньгами покупающих гособлигации США стране-нефтеэкспортеров.

5. С 2016 года в США вступает в действие закон, предусматривающий сокращение потребления топлива автомобилями на 40% в следующие 10 лет.

6. Благодаря приближению США к энергетической независимости (собственная добыча плюс импорт из сопредельных Канады и Мексики) обострение ситуации на Ближнем Востоке серьезно утратило влияние на цену нефти.

7. Рост добычи в Ираке и Иране.

Субъективные факторы:

8. Выборы президента США в ноябре 2016 года (цена на нефть падала к выборам президента в 2008, 2012 годах и к выборам в Конгресс 4 ноября 2014 года).

9. Необходимость наказать Россию за аннексию Крыма и события в Донбассе.

10. Сверхдешевый газ вытесняет мазут как топлива для обогрева домов в США (я рассматриваю его как краткосрочный – до начала роста цен на газ, связанного с началом экспорта газа из США на фоне параллельного снижения цены нефти).

11. Предстоящее снятие эмбарго на импорт нефти в ЕС с Ирана.

12. Вероятная нормализация ситуации в Ливии с выходом на объемы сравнимые с довоенными.

Фундаментальные факторы, работающие в пользу роста цены на нефть:

Начавшаяся автомобилизация Китая (рост автопарка на 22 млн. в 2013 году).

Это единственный серьезный фактор, работающий в пользу роста цены на нефть, но он компенсируется:

– замедлением роста в экономике Китая;

– сокращение потребления топлива в США;

– желание правительства Китая к 2020 году иметь его значительную часть в виде электромобилей.

ОПЕК.

Вероятное эмбарго на импорт нефти из России в страны ЕС.

Андрей Нальгин:

Андрей Нальгин:

О дивном мире дешевой нефти

Лет 10 назад прогнозами о том, что мир вступил в эру дорогой нефти, и что $200 за баррель – это новая экономическая реальность, были заполнены все интернеты. Теперь, в соответствии с изменившемся трендом нефтяного рынка, на коне совсем другие прогнозисты. Те, кто считают новой экономической реальностью нефть по $40/барр.

Правда в том, что никому неизвестно, на каких уровнях и в какие сроки зафиксируется новое равновесие на этом рынке. Лишь одно, пожалуй, не вызывает сомнений: нефтяной мир – и даже чуть шире, нефтегазовый мир – меняется у нас на глазах.

Обложка свежего The Economist показывает один из векторов этих изменений.

По поводу происходящего на глобальном нефтяном рынке самая популярная версия среди российских «экспертов»: это заговор США и Саудовской Аравии, чтобы развалить встающую с колен Россию, подобно тому, как в 1980-х Америка сделала все, чтобы развалить СССР. Показательно, что западные аналитики тоже твердят о сговоре и упоминают нефтяных шейхов. По их мнению, всю эту кашу заварила Саудовская Аравия, чтобы искоренить конкурента – сланцевую нефть США и Канады.

Конспирологи едины в своем упорстве, что ни говори.

Более реалистичный подход связывает наступившие перемены с кумулятивным воздействием технического прогресса и рыночных законов. В самых общих чертах, нефтяной рынок стал более конкурентным, доля ОПЕК установилась на уровне 40% и возможности картеля контролировать цены уменьшились по сравнению с 1980-ми.

Кстати, на прошлой неделе Банк Англии предупредил мировые запасы нефти могут превратиться в «никчемный актив», не имеющий рыночной стоимости, а только огромные суммы денег, выброшенные добывающими компаниями, их акционерами и банками. Саудовская Аравия прекрасно понимает это. В 1970-х годах шейх Заки Ямани, министр нефтяной промышленности, не раз предупреждал своих коллег о том, что не стоит целиком и полностью полагаться на продажу нефти: «каменный век закончился совсем не потому, что у людей кончились камни». Возможно, сейчас мы приближаемся к концу «нефтяного века», и Саудовская Аравия понимает это лучше Запада.

Добро пожаловать в дивный новый мир, да?

Николай Кащеев:

Николай Кащеев:

Проблема институтов во всей красе

Я тоже придерживаюсь той мысли, что наши дорогие институты в надвигающийся жестковатый кризис («умеренную рецессию», как выразились, прихлебывая кофий, завтракавшие у «Ведомостей», ладно) будут в основном бездействовать. Большие институты – потому что они в принципе всегда правы, да их и не хотят расстраивать лишний раз, например, гречкой. Может статься, они и курс-то нынешний уже не знают...

Институты поменьше – потому что просто не ведают, чего делать и, боясь институтов побольше, будут ждать от тех сигналов. А сигналы будут поступать в основном такие: «Этому дать, сколько скажет. Как? Вы умные, вот сами и придумайте». В промежутках бездействия будут приступы творческого креативного зуда, который будет усугублять ситуацию. И все в итоге будет быстро. Моя личная белая и пушистая надежда – на ответственных VIPов (if any) и, кстати, на разум потенциального противника. Он, вроде, есть.

Яков Миркин:

Яков Миркин:

Все чаще журналисты задают мне вопросы, нужно ли менять команду Банка России?

Такие вещи случаются в кризисы. Вспомним смену команды ЦБР в 1998 году. Азиатский кризис 1997 года вызвал массовые отставки глав центральных банков в азиатских странах.

Но важнее вопрос – кто придет на смену, не ухудшит ли это ситуацию. Не рухнет ли рынок в руках слабого человека, которого не опасаются. Сегодня нужна фигура из банкиров, очень хорошо, технически знающая финансовый рынок, поддерживающая широкие связи с владельцами, управляющими и казначеями крупнейших банков. Понимающая, на кого надавить, кого попросить, с кем договориться.

Человек, который получил бы карт-бланш самых высоких властей, потому что крупнейшие банки с государственным участием сегодня лишь в легкой форме поднадзорны центральному банку, у них другой хозяин. Он должен суметь договориться с экспортерами – первой десяткой компаний с государственным участием или стоящих рядом с государством. Это их казначейства сегодня тоже слоны на валютном рынке. И тоже получить на это карт-бланш. Технический человек, которого опасались бы трейдеры и управляющие активами и который был бы хитрее их на рынке. Весь рынок сегодня играет в «кошки-мышки» против рубля, против ЦБР. И только если игроки знают, что их в любой момент могут увести в неисчислимые убытки (а ЦБР может это сделать на валютном рынке), они начинают вести себя более умеренно.

Такие люди в банковском секторе есть, их имена известны, это точно не академические и не политические фигуры, шансы у них встать у руля, по оценке, не очень велики.

Сергей Журавлев:

Сергей Журавлев:

Декабрь, РФ. Денежно-кредитная политика – ставки для инфляции, резервы – для курса

С точки зрения таргетирования инфляции вчерашнее повышение ставки на 100 б.п., вероятно, можно считать обоснованным. Особенно, если принять, что из 10% ожидаемой годовой инфляции, по оценке ЦБ, 2.3 п.п. пришлось на краткосрочные немонетарные шоки, связанные с недопущением в российские магазины некошерной европейской пищи, и может быть вынесено за скобки при принятии решений по денежной политике, подобно тому, как американцы смотрят на краткосрочную инфляцию «без еды и энергии».

Практически очевидно, что ужесточение денежной политики будет продолжено. Перенос на цены ослабления рубля (не менее 43–45% по номиналу к доллару за год), вклад которого в годовую инфляцию регулятор уже оценил в 2,6 п.п., продолжится. По самой скромной оценке, ERPT достигнет 5–8 п.п. к началу второго квартала 2015 года. Это может вывести инфляцию в годовом сопоставлении к 13–15%, что задает примерный минимум движения ключевой ставки в следующих двух решениях по ней. В дальнейшем инфляционное давление ослабнет благодаря «мягкой рецессии», которая, по мнению ЦБ, снизит совокупный доход экономики (реальный ВВП) не менее, чем на 5% в 2015–2016 годы (во всяком случае, таким предполагается «восстановительный» рост в 2017 году).

С другой стороны, учитывая скорость с которой продолжил падать рубль, это решение никак не впечатлило финансовые рынки, где ставки, например, по беспоставочным валютным форвардам (NDF) накануне решения ЦБ уже достигали 18%. В условиях резкого всплеска волатильности курса, совершающего ежедневные движения до 5–7% в день, рынок был настроен на ожидание от ЦБ более радикальных политических действий, которые способствовали бы «заякориванию» рубля на уровнях, в какой-то мере отражающих его «справедливую стоимость». В распоряжении регулятора, в частности, были нетрадиционные движения. Например, можно было бы временно повысить границу фиксированных ставок предоставления ликвидности с нынешних 100 до 300–400 б.п., что могло бы обеспечить более значительное эффективное ужесточение политики, и ослабить давление на рубль, особенно в условиях новогоднего сезонного вброса ликвидности по бюджетному каналу.

Некоторое разочарование самим решением ЦБ отчасти компенсировал комментарием Набиуллиной, который на сей раз был несравненно более подробным и информативным, нежели банальный пересказ содержания релизов на предыдущих ее пресс-конференциях. Во-первых, председатель ЦБ сделала попытку «заякорить» курсовые ожидания.

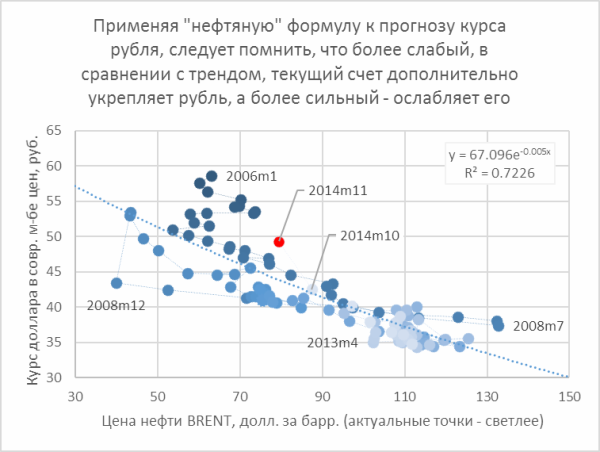

Не называя конкретных значений (Банк России, как известно, не прогнозирует и не таргетирует обменные курсы с августа 1998 года), она довела до сведения рынков мнение ЦБ о существенной недооценке рубля при текущих ценах на нефть (до 10–20%), исходя, очевидно, из неких представлений о «нормальном» для России сальдо счета текущих операций (СТО). Напомню, что любая модель оценки fair value курса для РФ – как минимум двухпараметрическая, РЭОК = F (цена нефти; текущий счет). Рубль, по мнению ЦБ, может укрепиться как в базовом, так и в альтернативном прогнозе цены нефти – $80 и $60 соответственно (в связи с чем повторю график из прошлой записи, добавив к нему точку «ноябрь», из которого видно, что относительно трендовых значений СТО рубль к началу декабря действительно мог бы считаться недооцененным примерно на 10%).

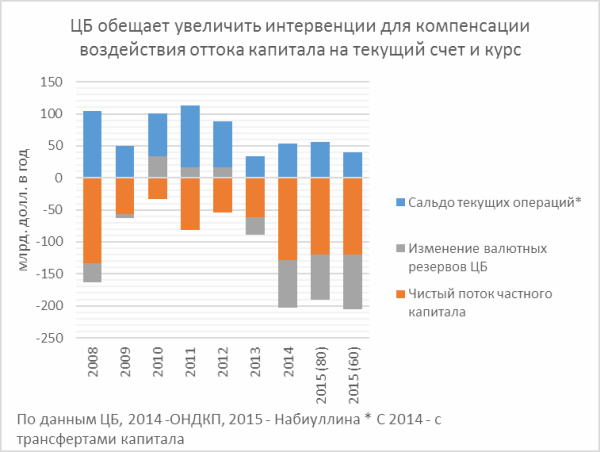

Набиуллина в этой связи пообещала существенное усиление интервенционной активности ЦБ, обнародовав новые ориентиры платежного баланса на 2015 год, выглядящие, правда, все еще чрезмерно оптимистичными, или, в других словах, консервативными. ЦБ ожидает профицит текущего счета всего лишь в $56 и $40 млрд. при 80 и 60-долларовой нефти соответственно и при оттоке капитала на нынешнем уровне $120 млрд., что предполагает расходование валютных резервов в $70–85 млрд. для покрытия разрыва.

Для справки: по внешнему долгу в 2015 году надо заплатить порядка $120 млрд. (из них 42 – банковский сектор, 77 – корпораты, оба – с процентами). По данным, обнародованным Набиуллиной, в этих выплатах более 10% – внутригрупповые операции, порядка 20% – может быть рефинансирована на международных рынках и 15% может быть погашено за счет частичного использования буфера из накопленных банками и госкомпаниями ликвидных валютных активов. Оставшиеся 55% подлежащих погашению долгов, а это порядка $65 млрд., должны покрываться за счет сальдо текущего счета и сокращения международных резервов. Сокращение валютных резервов планируется проводить как путем прямых валютных интервенций, возможности для которых открывает стерилизация предстоящего расходования буферных бюджетных резервов (Резервного фонда и Фонда национального благосостояния), но большинство операций с резервами будет проводиться на возвратной основе, путем кредитования через репо и валютные свопы.

Эти прогнозы более реалистичны, чем в худшем (III) сценарии опубликованных менее месяца назад Основных направлениях денежной политики (там предполагалось расходование резервов менее $60 млрд. при цене нефти $84/барр. и оттоке капитала в диапазоне $84–102 млрд.). И все же возвращение сальдо текущего счета и оттока капитала в течение следующего года к более-менее нормальным уровням (3,0–3,5% ВВП и 8–9% ВВП соответственно) в стране, остающейся под международными санкциями и перегруженной не рефинансируемым более чем наполовину внешним долгом, чрезмерно оптимистично. Тем не менее, сигнал о готовности ЦБ к дальнейшему разблокированию валютных резервов мог бы смягчить прогнозы рынка по поводу перспектив дальнейшего ослабления рубля, многие из которых уже явно перешли в панические.

Во-вторых, Набиуллина постаралась рассеять опасения рынков в отношении нехватки долларовой ликвидности. Поглощение долларовой ликвидности на последних аукционах репо оставалось довольно сдержанным, в то же время нарастали признаки обострения ее нехватки, подобно тому, как это было в конце предыдущего квартала. В распоряжении ЦБ оставалось все еще много рычагов решения этой проблемы – от более активных валютных интервенций через свопы, за счет приближения ставок по рублевой части свопов к рыночным, до размещения Банком России валютных депозитов в крупных банках, и т.п. В этой связи важно заявление Набиуллиной, что потоки платежного баланса и операции ЦБ РФ будут совмещены таким образом, чтобы не было никаких проблем нехватки валютной ликвидности в течение ближайших трех лет. В частности, одногодичный валютный репо дорабатывается, чтобы позволить банкам использовать еврооблигации в качестве залога, и ЦБ РФ рассматривает возможность расширить залоговую базу в дальнейшем за счет включения в нее неторгуемых активов (валютных кредитов экспортерам).

В-третьих, вчерашним решением (в частности, не расширять коридор процентных ставок для создания дефицита рублей, чтобы уменьшить валютные «спекуляции»), ЦБ, можно надеяться, поможет восстановить прозрачность в отношении функции его реакции, утраченную после выхода из «интервального» алгоритма интервенций. Процентные ставки будут корректироваться исходя из соображений инфляции, в то время как временный дефицит валюты и волатильность валютного рынка будут сглаживаться с помощью валютных резервов. В то время, как приверженность ЦБ политике таргетирования инфляции в качестве «якоря» в деле регулирования ставок вызывает очень мало сомнений, восстановление доверия к регулятору в отношении его способности справиться с валютной паникой будет определяться скоростью, с которой он сможет реализовать намеченные планы по расширению валютного кредитования.

Анатолий Гавриленко:

Анатолий Гавриленко:

Еще о спекулянтах

И еще о валютных спекулянтах. Буквально неделю назад уважаемой Государственной Думой был во втором чтении принят закон о рынке Форекс. Лично я очень рад, что был поддержан вариант Центрального Банка, и отечественные участники этого рынка смогут скоро перейти в цивилизованно регулируемое правовое поле.

Но если я не ошибаюсь, рынок Форекс именно и есть тот спекулятивный рынок на валюту с большим количеством спекулянтов, о котором сегодня столько говорят наши руководители. Хеджеров там не наблюдается. Обороты этого рынка для нашей страны вполне значимы. Я ни в коем случае не считаю участников этого рынка ответственными за падение отечественной валюты, но, если мы говорим о спекулянтах, то это именно об этом рынке.

Уверен, что Депутаты приняли взвешенное и правильное решение, одобрив предложенный проект Закона о рынке Форекс.

Андрей Нечаев:

Андрей Нечаев:

Детектив вокруг курса рубля

11 декабря движение курса рубля напоминало лихо закрученный детектив. За некоторое время до ожидавшегося объявления советом директоров Банка России повышения ключевой ставки процентов рубль скачком подешевел на 65 коп. По прошествии буквально часа после объявления долгожданного решения рубль резко пошел вверх и отыграл у «зеленого» за пять минут целых 73 коп. Думаю, не обошлось без вмешательства явно обидевшегося на рынок ЦБ. Но «валютных спекулянтов» голыми руками (учетной ставкой) не возьмешь. Не прошло и 20 минут, как доллар полностью отыграл потери. А уже в конце торгов доллар скакнул вверх за несколько минут еще на 30 коп. (в целом за бурный день – без малого на рубль). Сегодняшняя битва за рубль была ЦБ проиграна вчистую. Остается верить, что наш Центробанк действует, как генерал-аншеф Кутузов, сдавший Москву, но дождавшийся бегства оттуда французов. Подождем и мы. Делать все равно нечего.

Spydell:

Spydell:

Перспективы импортозамещения

По политике импортозамещения много непонятного. Об импортозамещении много говорят, но конкретики мало.

Ведь важно учитывать не только сам импорт, но и произведенную продукцию в России иностранными компаниями. Ведь нам нужны не только рабочие, а инженерные кадры. По-настоящему благополучное и самодостаточное общество возможно только при контроле технологий и товарных потоков. Об этом свидетельствует мировой опыт. Например, европейские компании, производящие одежду и обувь, размещают свои производственные мощности в Турции, Китае, Вьетнама, Пакистане. Но много ли достается вьетнамским или китайским рабочим? Немного, от этого и размещают производство, так как издержки производства ниже. Но основной доход получают собственники фирм, менеджеры, дизайнеры, модельеры, рекламщики и так далее (если по одежде и обуви).

У Росстата есть интересная статистика доли импорта в продовольствии. Согласно представленным данным за 2013 год, наибольшая доля импорта в следующих наиболее емких категориях: сухое молоко и сливки (60%), говядина (59%), сыры (48%). Это в натуральном выражении. Оценочная доля импорта в стоимостном выражении по всем группам товаров около 37%.

Но ведь есть еще производство в России иностранных брендов? По приблизительным оценкам доля исключительно отечественного производства (разработка плюс производство) по продуктам питания около 40% (37–40% импорт плюс 20% локализация производства иностранной продукции в России). В базовых продуктах питания, как например хлеб, крупы, молоко, мясо птицы доля отечественной продукции свыше 90%.

Насколько в России велика зависимость от импорта среди розничного товарооборота по другим группам?

Я заинтересовался данным вопросом. Ниже данные на основе собственных исследований, базируясь на данных Росстата (визуализатор данных), таможенных служб и торговых сетей. Не претендую на абсолютную точность, оценки приблизительные.

1. Легковые авто – импорт 60% в деньгах (35% в штуках), иностранные бренды, произведенные в России 30–32%, отечественная продукция типа АвтоВАЗ, УАЗ – примерно 8% в стоимостном выражении и около 20% в штуках.

2. Компьютеры и компьютерные комплектующие, сетевое, мультимедийное, аудиовизуальное и фотооборудование. Импорт составляет около 95%, локализация зарубежных компаний с производством в России ничтожна. Доля национальной продукции возле нуля.

3. Крупногабаритная бытовая техника – импорт 35–40%, остальное иностранные бренды с производством в России (60–65%). Доля национальной продукции около нуля.

4. Телевизионное оборудование – импорт 65–70%, локализация 30–35%.

5. Мелкогабаритная бытовая и кухонная техника – импорт 80%, локализация 15%, отечественное производство около нуля.

6. Одежда и обувь – 85–90% импорта, локализация зарубежных компаний в России незначительна, отечественное производство меньше 10%.

7. Медикаменты – импорт 70%, локализация производства в России зарубежных брендов около 20%, отечественная продукция около 10%. По основным группам отечественное производство выше 70%.

8. Мебель, сантехника, предметы домашнего обихода – импорт 50%, локализация 25%, отечественная продукция 25%.

9. Бытовая химия – импорт 25%, локализация 55%, отечественное производство 20%.

10. Косметика, парфюмерия – импорт 85%, локализация 10%, отечественное производство около 5%.

Как видно, наиболее сильные позиции у России в продуктах питания, мебели (изделий из дерева) и бытовой химии (низшего ценового сегмента). Самые слабые позиции в электронике и изделиях высокого уровня обработки (весь хайтек), в авто тоже все слабо.

Так вот, касаясь вопроса импортозамещения, что необходимо?

1. Выделить изначально наиболее приоритетные сегменты, где производство товаров потребительского назначения наиболее налажено.

2. Оценить емкость внутреннего рынка (потенциальный спрос), опираясь на данные по импорту.

3. Оценить уровень качества импортной продукции относительно текущего производственного потенциала. Насколько в пределах года-двух мы сможем нарастить производство без радикальной смены технологического процесса с условиями конкуренции? Это необходимо для того, чтобы оценить недостающие производственные мощности.

4. Выделить необходимое финансирование (бюджетное, либо кредитное) под производство, подготовить производственный план (проект) и инфраструктуру, собрать людей.

А вот там, где мы серьезно отстаем (по всему остальному, то есть по сути вообще по всему), то тут значительно сложнее.

Для выпуска продукции средних и тем более высоких технологий необходимы сами технологии.

Варианты:

1. Купить действующие патенты (но никто не даст).

2. Купить ведущих производителей вместе с патентами по принципам слияния и поглощения (но тоже никто не даст).

3. Привлечь ведущих иностранных специалистов, чтобы создали технологии у нас.

4. Вырастить собственных специалистов с нуля (нужно более 10 лет).

5. Вырастить собственных специалистов, используя зарубежный опыт и консультантов (немногим быстрее, но не менее 5 лет).

А из этого следует, что без создания научной базы мирового уровня никакого импортозамещения не будет. Какой толк от так называемого, инвестиционного климата, инфраструктуры или денег под завод, когда нет технологий? Подо что строить завод?

Но теперь давайте подумаем, сколько денег и времени потребовалось ведущими мировым корпорациям для того, чтобы подняться на текущий уровень развития? А ведь они не сидели, сложа руки, а инвестировали в R&D десятки и сотни миллиардов долларов ежегодно в условиях сверх конкурентной среды, привлекая лучших в мире специалистов. На это ушли десятилетия. Огромные ресурсы были вложены в технологии, и даже приблизиться к ним – это сложнейшая задача. Но приблизиться недостаточно. Например, AMD приближена к Intel по технологиям, но продукция уступает в производительности и энергоэффективности. Не столь критично, но уступает. Где AMD и где Intel? Всего небольшой разлет в уровне конкурентноспособности и драматические изменения в доли рынка и рентабельности компании.

В современном мире быть рядом недостаточно. Чтобы быть прибыльным и побеждать, необходимо значительно опережать конкурентов по качеству продукции и услугам, темпам развития технологического потенциала.

Предположим, вложив миллиарды долларов в НИИ и НКБ в России, проведя годы исследований и представив продукцию, сможем ли мы конкурировать с мировыми корпорациями, учитывая, что они за это время уйдут от текущего уровня далеко вперед? Насколько окупаемы будут инвестиции и сколько новых рабочих мест можно создать? Будет ли продукция вообще продаваться, не имея рынков сбыта, бренда, отлаженных логистических цепочек и достаточного технологического уровня?

Я лишь обозначил вопросы и проблемы без углубления в тему, но учитывая, что властью не были более внятно обозначены проблемы возрождения научного потенциала, строительства и внедрения современных научно-исследовательских центров и развития технологий, то «импортозамещение» может остаться на бумаге в статусе «популизма» и обозначения намерений без конкретной реализации. В нынешних условиях одних намерений недостаточно, необходимы четкие планы при аварийном режиме реализации.

Однако, чтобы все эти программы были эффективны, темпы технологического развития должны быть существенно выше, чем у мировых лидеров (для того, чтобы догнать и перегнать за очень короткий период времени). Как это возможно? Утопия? С другой стороны Россия показывала способности мобилизации после революции 1917 года и войны 1940-х годов, когда с нуля создали такой научный и технологический потенциал, которых хватило на полвека вперед.

Акин Ойедель:

Акин Ойедель:

Американская экономика вступает в новую стадию развития в 2015 году

Wells Fargo дало следующий прогноз на 2015 год: экономика перейдет к наступательной стратегии.

Первые годы восстановления были оборонительными и характеризовались мягкой денежно-кредитной политикой и низкими процентными ставками. Но все это меняется:

«Оборонительные меры позволили удержать экономику в игре, но экономический рост составил скромные 2,3% с момента окончания рецессии. Теперь, хотя общий рост поддерживается примерно такими же темпами, как и в предыдущие годы, структура роста изменилась. Все отрасли экономики снова растут.»

Компания дает прогноз на рост ВВП 2,5–3% в течение следующих двух лет, это самые высокие темпы со времен бума в период между 2004 и 2007.

США может стать «ярким пятном» в мировой экономике. «Большинство развивающихся стран, за исключением Китая ... тоже ждет более решительный рост в течение следующих двух лет». Этим странам будет оказана помощь по типу мягкой денежно-кредитной политики. ЕЦБ и Банк Японии будет продолжать бороться с дефляцией. И все это окажет поддержку американскому доллару. В итоге экономика США будет крепко стоять на ногах.

Элисон Грисуолд:

Элисон Грисуолд:

Таинственный богач переплачивает за апартаменты в Нью-Йорке

В Нью-Йорке в роскошной квартире нашли таинственного жильца, который снял весь 39-й этаж роскошного Pierre Hotel за полную запрашиваемую цену в $500 тыс. до конца декабря.

Апартаменты площадью 4,786 квадратных футов с шестью спальнями и шестью с половиной ванными комнатами и видом на мост Джорджа Вашингтона, Центральный парк и водохранилище. Можно было арендовать отдельно президентский люкс с двумя спальнями ($20 тыс. за ночь или $400 тыс. в месяц). Откуда арендатор, пока неизвестно, но скорее всего, это не американец. Тот же арендатор также решил зарезервировать отель Getty Suite на 10-м этаже (от $8 тыс. за ночь или $150 тыс. в месяц) для гостей.

Какой сумасшедший на это решится? Какой смысл? По данным Forbes , самая дорогая квартира в Нью-Йорке стоит $130 млн. Примерно такие же деньги потрачены на аренду описанных выше апартаментов, если пересчитать по времени. Кто-то явно сорвал большой куш и убедил богатого человека совершить невыгодную сделку.

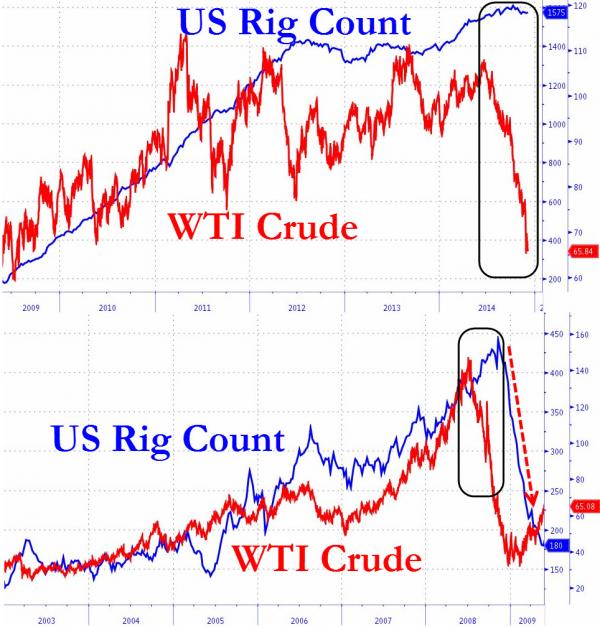

Тайлер Дерден:

Тайлер Дерден:

Рынок нефти

В июле 2008 года цены на нефть достигли пика и начали быстро падать. За два месяца они упали на 30%, но количество действующих буровых установок достигло пика спустя пять месяцев. В декабре 2014 года, спустя лишь полгода после пика цены на нефть, количество установок начало падать.

Всегда существует лаг, а потом все падает на 40%. Вряд ли теперь будет иначе...

И в нынешний раз все хуже! У производителей нефти большая долговая нагрузка. Но никто ничего не замечает.

Каллен Роше:

Каллен Роше:

Золото – старейший пузырь в истории человечества?

Вот интересные наблюдения главного экономиста CitiBank Виллема Бьютера: «Золото – это пузырь возрастом 6 тыс. лет, рекордный по длительности. И в то же время этот пузырь может продержаться еще столько же лет. Но вкладываться в него я бы не стал».

Эта точка зрения знакома всем читателям моего блога. Золото, на мой взгляд, – это стандартный товар, с некоторой внутренней ценностью, поскольку оно используется в промышленности, но есть вопросы по его использования в качестве валюты. Люди верят, что цена на золото определяется не только его промышленным значением. Сложно определить значение этой «премии»:

Так, Бьютер прав, что золото – пузырь? Пожалуй, этот термин нужно употреблять осторожно, потому что в этом случае подразумевается, что текущая цена неустойчива. Но я согласен с Бьютером, что цена на золото основана в значительной степени на иррациональном убеждении в своей ценности в качестве валюты. Это не обязательно означает, что это «пузырь», но в наличии риска колебания его стоимости в случае.

Конечно, не столь важно, что я думаю. Имеет значение то, что думает рынок. Но даже если рынок не согласен с моим мнением, то моя оценка все равно интересна. К слову, люди так же верят в бумажные деньги, и у правительств нет причин сомневаться, что люди разуверятся в qeituikxidqekmp них.

bankir.ru

Теги статьи: НефтьВладимир ПутинВенесуэла

Статьи по теме:

Российский «теневой флот» игнорирует санкции и подстегивает рост нефтегазового сектораРоссийскую нефть могут сделать непроходной

Российский танкер, находящийся под санкциями США, тайно перевалил нефть у берегов Сингапура

Через Турцию в Евросоюз поступает российская нефть, которая была переобозначена для скрытия своего происхождения

Великобритания увеличивает импорт нефтепродуктов из России за счет законодательной лазейки

Распечатать Послать другу comments powered by Disqus

Все теги статей

Показать результаты опроса

Показать все опросы на сайте